In quest’articolo scopriremo assieme cos’è la “plastic tax” introdotta dal nostro Governo a seguito di una direttiva della Comunità Europea a sostegno delle misure di riduzione dell’inquinamento ambientale.

La tassa sulla plastica, Legge di Bilancio 2020

La plastic tax è una delle novità introdotte nella Legge di Bilancio 2020: la tassa sulla plastica entrerà (forse) in vigore a luglio di quest’anno. Con l’introduzione della plastic tax, lo Stato italiano si è adeguato alla direttiva comunitaria del 5 giugno 2019 n. 2019/904/UE: questa tassa va dunque inserita nel più ampio ambito delle misure a sostegno dell’ambiente, con l’obiettivo di diminuire l’incidenza dei prodotti di plastica monouso, quelli che maggiormente inquinano gli ambienti naturali europei.

La plastic tax, nello specifico, è un’imposta di 45 centesimi di euro per ogni chilo di materiale plastico sul consumo dei manufatti di singolo impiego, chiamati MACSI.

Cosa sono i MACSI

Per MACSI si intendono tutti quei prodotti destinati al contenimento, protezione, manipolazione o consegna, anche sotto forma di fogli, pellicole o strisce.

Anche ai contenitori di tetrapak verrà applicata la plastic tax; non saranno soggetti all’imposta, invece, i prodotti compostabili, in cui la componente di plastica è inferiore al 40%, i contenitori di medicinali e i dispositivi medici.

I soggetti interessati dal pagamento della plastic tax sono:

· Il fabbricante di prodotti MACSI nel territorio italiano;

· Il soggetto che acquista i MACSI, o chi li cede nel caso in cui i prodotti provenienti da un Paese dell’UE vengano acquistati da un consumatore privato;

· L’importatore di prodotti MACSI da Paese terzi.

Sono previste delle sanzioni per chi non paga la plastic tax, per chi effettua il pagamento in ritardo e per chi ritarda nella presentazione della dichiarazione.

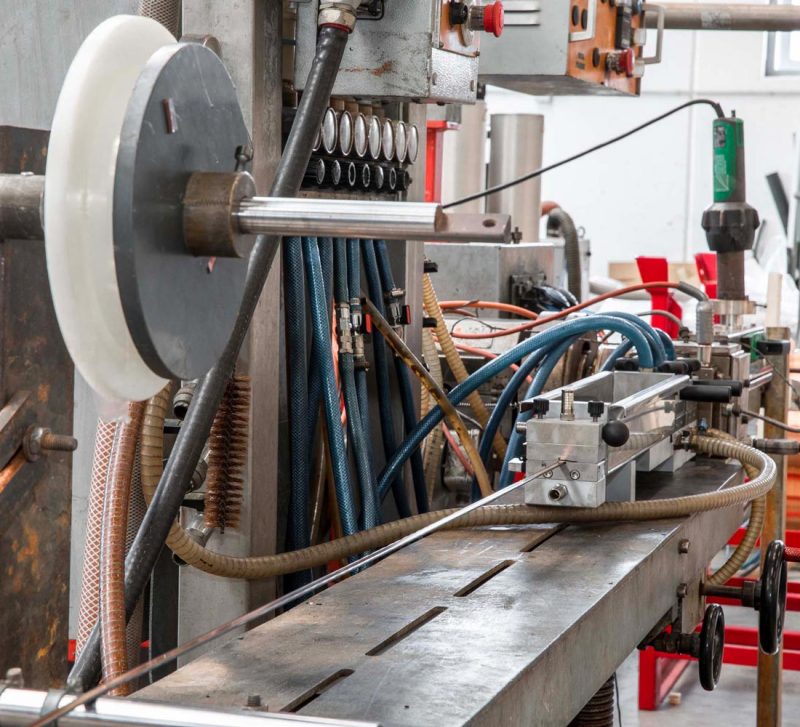

Profili plastici estrusi e plastic tax

I profili plastici estrusi saranno oggetto della plastic tax? Per rispondere a questa domanda scopriamo nel dettaglio e con alcuni esempi quali sono i prodotti che rientrano nei “MACSI”.

In primis troviamo i cosiddetti “imballaggi primari” ossia tutti i prodotti monouso come: sacchetti, vaschette in polietilene, buste di plastica per alimenti, contenitori usa e getta per alimenti in tetrapak, bottiglie e bottigliette di plastica per alimenti e detersivi.

Anche gli imballaggi detti “secondari” rientrano nella tassazione sui MACSI: si tratta in questo caso di tutti quei prodotti o dispositivi realizzati “con l’impiego, anche parziale, di materie plastiche che consentono la chiusura, la commercializzazione o la presentazione o dei manufatti costituiti interamente da materiali diversi dalle stesse materie plastiche”. Ne sono un esempio gli involucri e le etichette in plastica che si trovano sulle bottiglie di bevande, detersivi o confezioni per alimenti.

Rientrano nei MACSI, infine, anche gli “imballaggi terziari”, ossia il polistirolo e le pellicole di protezione per il trasporto degli elettrodomestici.

Alla domanda “I profili plastici estrusi saranno oggetto della plastic tax?” La risposta è no, come spiega il ministro dell’Economia e delle Finanze Roberto Gualtieri: “la plastic tax non è un’imposta generalizzata sulla plastica, ma ha l’obiettivo di disincentivare l’utilizzo di prodotti monouso e promuovere materie compostabili ed ecocompatibili“.

In arrivo la proroga per la plastic tax

Il decreto Rilancio (ex Decreto Aprile), prevederebbe la proroga al 1 gennaio 2021 dell’entrata in vigore della plastic tax.

Nella bozza del Decreto Rilancio circolante in questi giorni compare l’articolo 139 intitolato appunto “Differimento dell’efficacia delle disposizioni in materia di imposta sul consumo dei manufatti con singolo impiego e di imposta sul consumo delle bevande edulcorate” che cita: “All’articolo 1 della legge 27 dicembre 2019, n. 160, sono apportate le seguenti modificazioni:

a) al comma 652, le parole:” dal primo giorno del secondo mese successivo alla data di pubblicazione del provvedimento di cui al comma 651” sono sostituite dalle seguenti: “dal 1° gennaio 2021”;

b) al comma 676, le parole:” dal primo giorno del secondo mese successivo alla pubblicazione del decreto di cui al comma 675” sono sostituite dalle seguenti: “dal 1° gennaio 2021”.

VBN: da sempre a sostegno dell’ambiente

Già da molto prima dell’introduzione della plastic tax Vbn si è impegnata ad ottimizzare i consumi energetici tramite l’utilizzo di macchinari avanzati e la riduzione dell’impatto ambientale (la nostra mission sull’ambiente) attraverso il riciclo degli scarti di produzione e un’attenzione particolare agli imballaggi.

Richiedi una consulenza o un preventivo gratuito, contattaci qui